□中国煤炭运销协会研究处

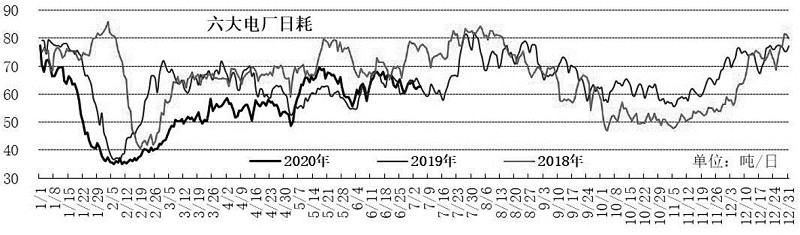

图为沿海六大电厂日均耗煤量

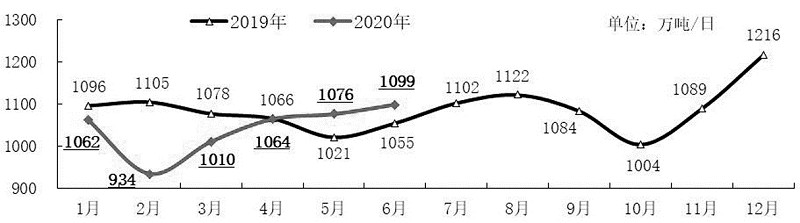

图为2019~2020年产需存平衡的商品煤日均消费量

6月份以来,我国宏观经济运行总体稳中向好,各行业复工复产扎实推进,工业生产明显回升,煤炭消费环比继续增长,经济基本面对煤炭消费拉动力度较为稳健;煤矿开工率有所提高,煤炭供应环比较快增长,煤炭市场供求关系整体相对平衡,煤炭价格小幅波动。预计今后一段时间,我国经济社会发展各项政策措施将继续落地落实,“六稳”“六保”工作稳步推进,国民经济有望继续巩固稳中向好发展势头,拉动煤炭需求的主力引擎将有所增强,房地产市场将继续好转,新型基础设施建设持续发力,地方债规模继续扩大,预计基础设施建设将继续拉动经济恢复性增长。综合作用下预计煤炭需求将保持增长。供应方面,后期我国将有序释放煤炭先进产能,扩大优质产能供给,并加快退出落后煤炭产能,煤炭产能将稳中有增,加上煤炭运输结构继续调整,煤炭铁路运力和运量保持增长,预计后期煤炭市场供应将稳定充足。在迎峰度夏期间,由于煤炭供应总体稳定充足,加上电厂存煤处于较高水平,预计沿海地区电煤供需将相对平衡,在目前的进口煤管理局面下,后期煤炭进口量可能下降。综合来看,预计煤炭供应将保持稳定充足,煤炭需求继续增长,煤炭市场供需形势将相对稳定,市场价格或将以稳为主、小幅波动。

一、2020年6、7月份煤炭市场运行基本情况

煤炭市场运行特征为:

1.煤炭消费环比小幅增长。

6月份,我国宏观经济运行总体稳中向好,各行业复工复产扎实推进,工业生产明显回升,固定资产投资、房地产开发投资、基础设施投资、制造业投资同比降幅继续收窄,工业增加值增速同比加快,火力发电量同比稳步增长,生铁产量同比平稳增长,水泥产量快速增长,总体上经济基本面对煤炭需求的拉动力度较为稳健。据测算,6月份商品煤消费量3.3亿吨,日均消费量环比增长2.1%,同比增长4.2%,增幅比上月回落0.7个百分点;1~6月份商品煤累计消费量18.9亿吨,同比下降2.2%。

分行业看,6月份,电力、钢铁、建材、化工四大行业煤炭消费量分别为1.66亿吨、0.6亿吨、0.5亿吨和0.3亿吨,日均量环比上月增幅分别为3.2%、3.4%、-3.6%和3.0%,同比增幅分别为4.3%、8.8%、7.7%和-2.8%。1~6月份,四大行业累计煤炭消费量分别为10.1亿吨、3.5亿吨、2.1亿吨和1.4亿吨,同比增幅分别为-2.2%、2.3%、-5.4%和-1.5%。沿海地区煤炭需求增中有增,6月份沿海六大电厂电煤日耗量环比增长0.9%。

7月份以来,各地高温范围扩大,煤炭下游行业复工复产继续推进,水电出力继续恢复,火力发电量环比增幅回落。数据显示,7月份上旬火电发电量同比增长3.4%、环比增长4.1%,中旬同比下降0.2%、环比增长0.2%;7月前5天沿海六大电厂日均耗煤量环比上月下降0.6%,同比下降2.1%。判断7月份全国煤炭消费量环比将保持增长。

2.煤炭生产环比较快增长。

6月份,产地煤矿生产整体基本正常,煤炭行业开工率略有提高,煤炭供应稳中有增,煤炭产量环比较快增长。据国家统计局数据,6月份规模以上企业原煤产量3.3亿吨,同比下降1.2%,日均产量环比增长8.3%;1~6月累计产量18.1亿吨,同比增长0.6%。

运输方面,6月份,全国铁路煤炭发运量2.03亿吨,同比下降0.7%,日均环比增长11.0%;1~6月累计发运量11.2亿吨,同比下降6.8%。6月份,全国主要港口煤炭发运6994万吨,同比增长1.0%,日均环比增长9.6%;1~6月全国主要港口煤炭累计发运量3.4亿吨,同比下降13.4%。

数据显示,7月中旬全国重点监测企业煤炭产量、销量和铁路运量与上月同期相比,分别增长-0.3%、2.9%和-1.2%,与去年同期相比,分别下降2.9%、1.4%和2.6%。

3.煤炭进口环比快速增长、出口环比大幅下降。

6月份,全国进口煤炭2529万吨,同比下降6.7%,环比增长14.6%;出口煤炭22万吨,同比下降33.7%,环比增长120.0%;净进口量2507万吨(图6),同比下降6.4%。1~6月份,累计进口煤炭1.74亿吨,同比增长12.7%;累计出口煤炭174万吨,同比下降41.7%。

4.全社会存煤天数环比增加,煤炭供求关系相对平衡、略显偏松。

6月份,煤炭产量环比较快增长,煤炭消费量环比小幅增长,净进口量环比快速增长,供给量增速大于消费量增速,全社会煤炭库存量小幅增长,6月末全社会存煤可周转天数36天,比上月末增加2天。6月末全社会存煤正常度为16.6%,反映煤炭供求关系略显偏松。

分流通环节看,6月末煤矿存煤高于正常水平,煤矿存煤天数8.6天,比上月增加0.5天,存煤正常度18.8%。中转港口存煤基本正常,主要港口存煤天数19.9天,比上月末增加4.7天,存煤正常度7.6%。发电企业存煤水平较高,重点电厂存煤天数26.0天,比上月增加0.5天,存煤正常度50.8%;其中6月末六大电厂存煤量比上月较快升高,反映沿海地区电煤供需关系略显偏松。

截至7月20日,全国重点监测煤炭企业存煤环比增长2.3%、同比增长17.5%。7月5日六大电厂存煤比6月末增长1.4%,存煤天数26天、比上月末增加1天;7月23日环渤海六港存煤比上月末增加6.5%。判断7月份全社会煤炭库存量将维持较高水平,煤炭供求关系或将相对稳定。

5.6月煤炭价格有所上涨,7月价格逐步趋稳。

6月末,全国市场交易煤炭平均报价620.1元/吨,比上月末上涨1.7%;其中焦肥精煤平均报价为1196.9元/吨,比上月末上涨0.1%,中等动力煤平均报价503.3元/吨,比上月末上涨3.3%。

7月份以来,煤炭价格涨势趋缓。至7月24日,全国市场交易煤炭平均报价628.2元/吨,比上月末上涨1.3%;其中焦肥精煤平均报价为1206.7元/吨,比上月末上涨0.8%,中等动力煤平均报价512.6元/吨,比上月末上涨1.8%。

秦皇岛港5500大卡/千克动力煤综合交易价格(平仓)6月末比5月末上涨17元/吨,7月24日价格比6月末上涨12元/吨,市场行情逐步趋稳。

二、煤炭市场后期走势预测

我们对今后几个月煤炭市场做出如下基本判断:(一)拉动煤炭需求的主力引擎将有所增强。

今后一段时间,我国经济社会发展各项政策措施将继续落地落实,“六稳”“六保”工作扎实推进,国民经济有望继续巩固稳中向好势头。地方债发行规模将保持增长,财政资金总体充裕,预计基础设施建设将继续拉动经济恢复性增长,房屋新开工面积降幅将继续收窄,制造业投资增长可能偏弱,全年建设总规模有望呈现前低后高态势,基本面对煤炭需求的拉动力度较为稳健,而非化石能源对煤电的替代继续推进,将抑制煤炭需求增长幅度。

房地产市场有望继续恢复。6月份以来,随着疫情防控进入常态化阶段,房地产市场继续恢复。1~6月,房地产开发投资同比增长1.9%,而1~5月为下降0.3%;房屋新开工面积同比下降7.6%,降幅比1~5月收窄5.2个百分点;商品房销售面积同比下降8.4%,降幅比1~5月收窄3.9个百分点。6月份房地产开工景气指数为99.85,比5月份提高0.50点。在“房住不炒”的政策背景下,随着疫情对房地产市场的影响逐渐减弱,土地市场恢复正常秩序,预计地方政府土地出让积极性将会提高,后期房地产市场有望继续好转。

基础设施建设投资将继续好转。1~6月,基础设施投资同比下降2.7%,降幅比1~5月收窄3.6个百分点。部分基础设施领域投资实现正增长,其中铁路运输业、道路运输业、信息传输业、水利管理业投资分别增长2.6%、0.8%、9.2%和0.4%。近期各地纷纷公布了“新基建”实施方案或行动规划,扎实抓好基础设施建设,积极谋划一批基建项目落地。由于受到特别国债发行节奏的影响,6、7月地方债发行节奏放缓。财政部要求,加快新增地方政府专项债券发行,力争在10月底前发行完毕,预计地方债发行规模将在8月和9月加速回升。后期,地方债资金投向将聚焦“六稳”和“六保”,新增专项债资金将全部用于基础设施和公共服务领域重大项目,更好地发挥地方债对“六稳”“六保”的保障作用。三季度,受益于地方债规模大幅增加、“新基建”发展如火如荼,基建领域有望持续发力,基础设施建设投资将继续好转。

制造业投资增长可能偏弱。随着稳投资政策持续发力,制造业继续呈现向好态势。1~6月,制造业投资同比下降11.7%,降幅比1~5月份收窄3.1个百分点,其中装备制造业、消费品制造业投资降幅分别收窄2.5和4.4个百分点,制造业民间投资降幅收窄3.1个百分点。7月份疫情对工业生产的影响继续减弱,新开工项目投资保持增长,工程机械产品销量持续走高,诸多因素预示制造业将保持回升势头。不过国外疫情依然持续蔓延,全球贸易短期内难以企稳,外部需求可能继续下降,这些将对制造业投资带来不利影响。

非化石能源对煤电的替代继续推进。1~6月,全国发电量同比下降1.4%,其中核电、风电、太阳能发电均保持较快增长,增长分别达到7.2%、6.8%、9.1%,水电发电量降幅继续收窄。7月份以来,我国大部分地区雨水偏多,水电出力逐渐恢复,7月上中旬水力发电量同比增长8.3%。预计后期非化石能源发电对煤电的替代将继续推进,将抑制煤炭需求增长幅度。

总体来看,预计二季度房屋新开工将继续好转,基础设施建设投资将持续发力,制造业投资增长可能偏弱,国内建设总规模将继续恢复,经济基本面对煤炭需求的拉动力度将有所增强,非化石能源对煤电的替代继续推进,将抑制煤炭需求增长幅度。

(二)煤炭市场供应将稳定充足。

煤炭产能将稳中有增。目前,煤炭行业在确保疫情防控前提下,加快组织煤矿复工复产,煤矿复工复产率达到92.1%。煤炭生产稳定有序。后期,按照有关部门的工作部署,我国将有序推进大型煤矿项目建设,推动新增煤炭产能释放,扩大优质产能供给,并将加快退出落后产能,分类处置30万吨/年以下煤矿,扩大优质增量供给,优化煤炭生产开发布局和产能结构。此外,内蒙古鄂尔多斯将加快煤矿手续办理工作,争取释放煤炭产能1.3亿吨,全力保障煤炭安全稳定供应。安全监管方面,目前各地正在扎实开展煤矿安全专项整治行动,严厉查处煤矿非法违法行为,煤矿安全监管力度较大,预计部分煤矿生产将受到一定影响。综合来看,预计后期我国煤炭产能将稳中有增,煤炭市场供应将稳定充足。

煤炭铁路运量将保持增长。为确保迎峰度夏期间电煤稳定供应,铁路部门将多措并举挖掘运输潜力,主动对接煤炭上下游企业需求,全力保障煤炭运输,近期铁路煤炭发运量已达到历史同期最高水平。按照国家有关部门要求,后期我国将增加铁路煤炭输,提升港口中转能力,加快浩吉铁路集疏运项目建设进度,充分发挥浩吉铁路、瓦日铁路、唐呼铁路等煤运通道能力,提高煤炭发运量,有效满足下游行业合理用煤需求。综合来看下,预计后期我国煤炭铁路运量将保持增长。

煤炭进口可能下降。今年1~6月份,我国累计进口煤炭同比增长12.7%,增速比1~5月份回落4.1个百分点。后期,随着高温天气持续,沿海地区电煤市场将呈现旺季消费特征,而国内煤炭产量将保持增长态势,加上电厂存煤水平居高不下,预计沿海地区电煤供需将保持相对平衡。在当前的进口煤管理局面下,判断后期煤炭进口可能继续下降。(三)判断后期煤炭供求形势将相对稳定,煤炭价格以稳为主、窄幅波动。

依据上述对煤炭供需两个方面的分析结论,预计今后一段时间,我国经济社会发展各项政策措施将继续落地落实,“六稳”“六保”工作稳步推进,国民经济有望继续巩固稳中向好发展势头,拉动煤炭需求的主力引擎将有所增强,房地产市场将继续好转,新型基础设施建设持续发力,地方债规模继续扩大,预计基础设施建设将继续拉动经济恢复性增长。综合作用下预计煤炭需求将保持增长。供应方面,后期我国将有序释放煤炭先进产能,扩大优质产能供给,并加快退出落后煤炭产能,煤炭产能将稳中有增,加上煤炭运输结构继续调整,煤炭铁路运力和运量保持增长,预计后期煤炭市场供应将稳定充足。在迎峰度夏期间,由于煤炭供应总体稳定充足,加上电厂存煤处于较高水平,预计沿海地区电煤供需将相对平衡,在目前的进口煤管理局面下,后期煤炭进口量可能下降。综合来看,预计煤炭供应将保持稳定充足,煤炭需求继续增长,煤炭市场供需形势将相对稳定,市场价格或将以稳为主、小幅波动。