□ 中国物流信息中心

图一:2024年各季度社会物流总额情况

图二:2024年各季度社会物流总收入情况

图三:分业务类型营业成本增长企业占比

图四:分业务类型用工成本增长企业占比

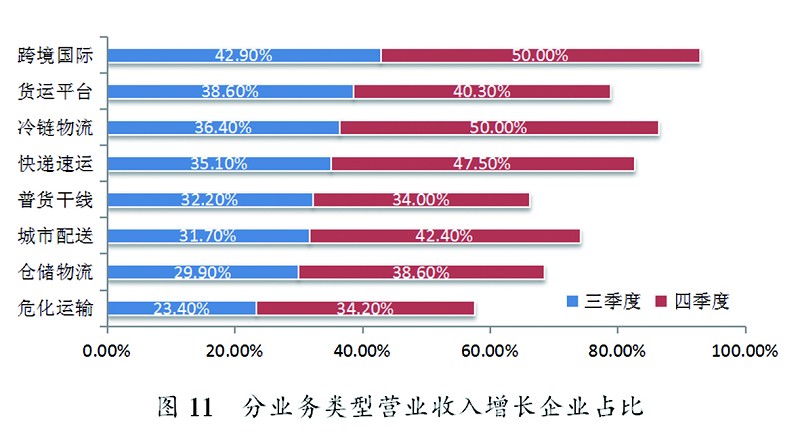

图五:分业务类型营业收入增长企业占比

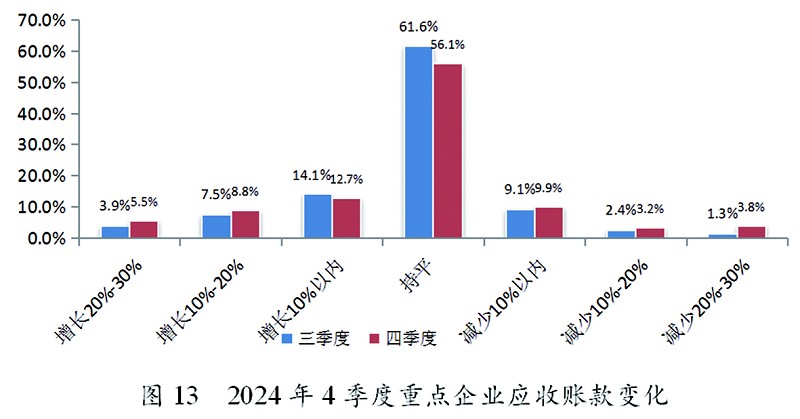

图六:2024年四季度重点企业营收账款变化

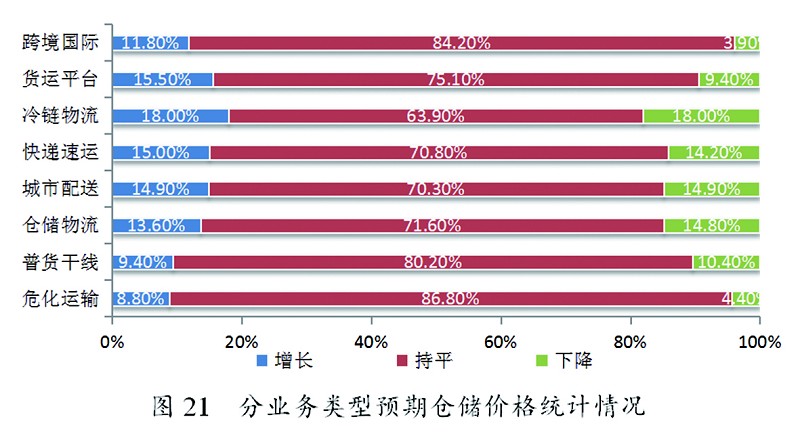

图七:分业务类型预期仓储价格统计情况

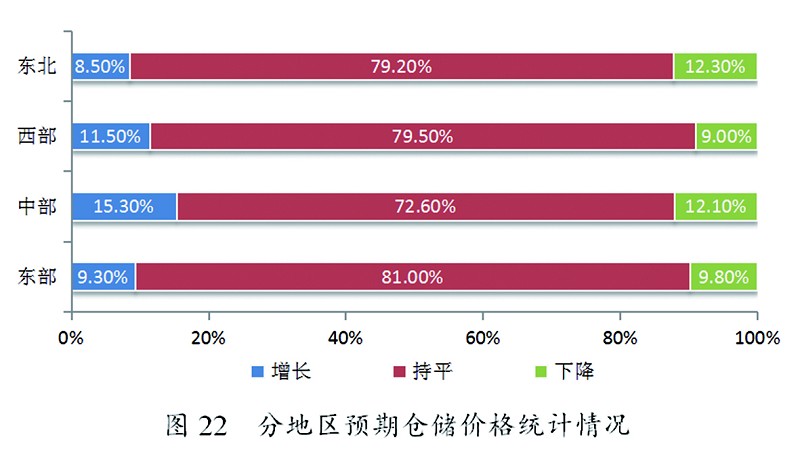

图八:分地区预期仓储价格统计情况

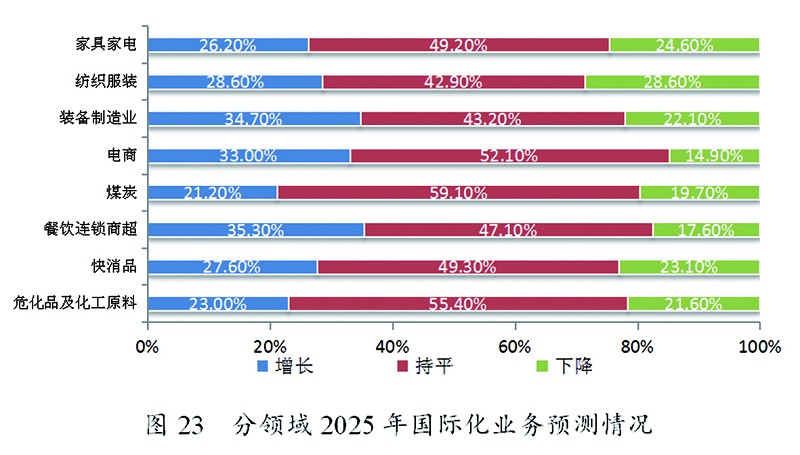

图九:分领域2025年国际化业务预测情况

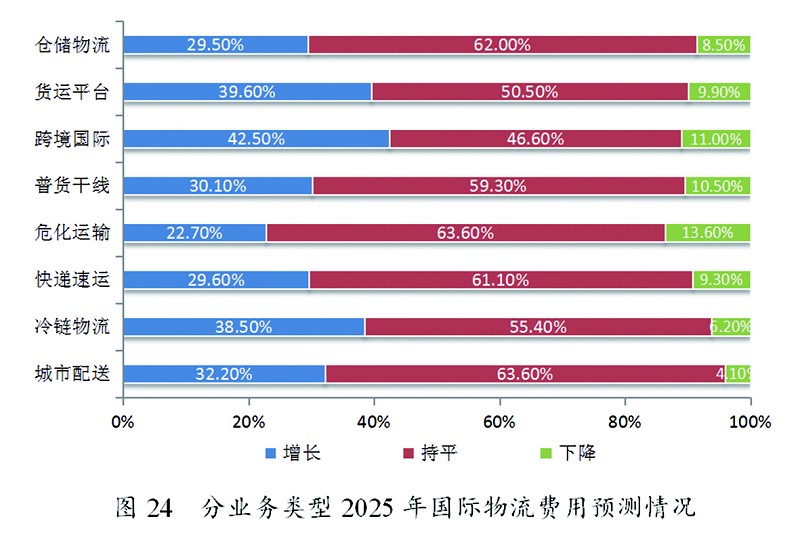

图十:分业务类型2025年国际物流费用预测情况

2025年政府工作报告指出,2024年我国经济规模稳步扩大,国内生产总值达到134.9万亿元、增长5%,增速居世界主要经济体前列,对全球经济增长的贡献率保持在30%左右。高技术制造业、装备制造业增加值分别增长8.9%、7.7%,新能源汽车年产量突破1300万辆,设备购置投资增长15.7%,家电类商品零售额增长12.3%,制造业投资增长9.2%。对所有同中国建交的最不发达国家产品全面给予零关税待遇。高质量共建“一带一路”成效显著,一批重大工程、民生项目稳步实施。

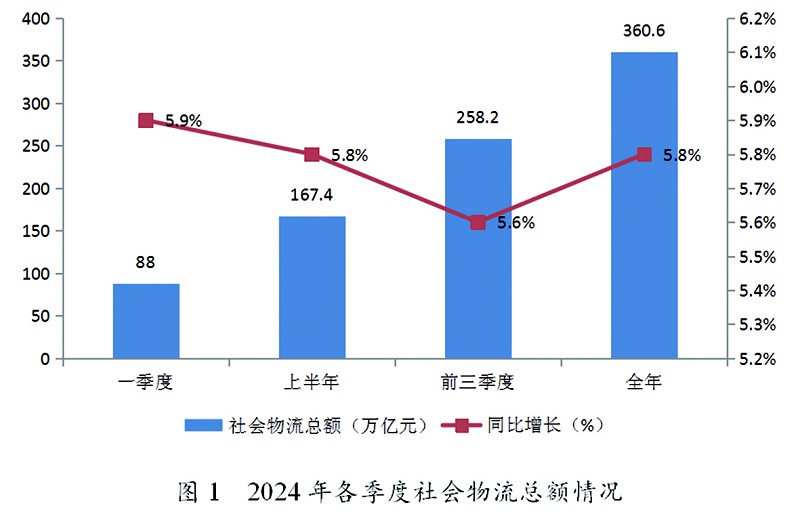

作为经济发展的“晴雨表”,2024年在各项政策的共同作用下,我国物流需求规模持续扩张,需求结构同步优化,超大规模市场优势进一步凸显,物流行业运行呈现量质齐升,为经济高质量发展提供有力支撑。全年社会物流总额为360.6万亿元,按可比价格计算,同比增长5.8%,增速比上年提高0.6个百分点。从各季度看,一季度、上半年、前三季度和全年分别增长5.9%、5.8%、5.6%、5.8%。一季度开局良好,二季度延续稳定发展态势,三季度增速放缓,下行压力显现,在一揽子政策措施推动下,四季度企稳回升,全年物流需求增速稳中有进。

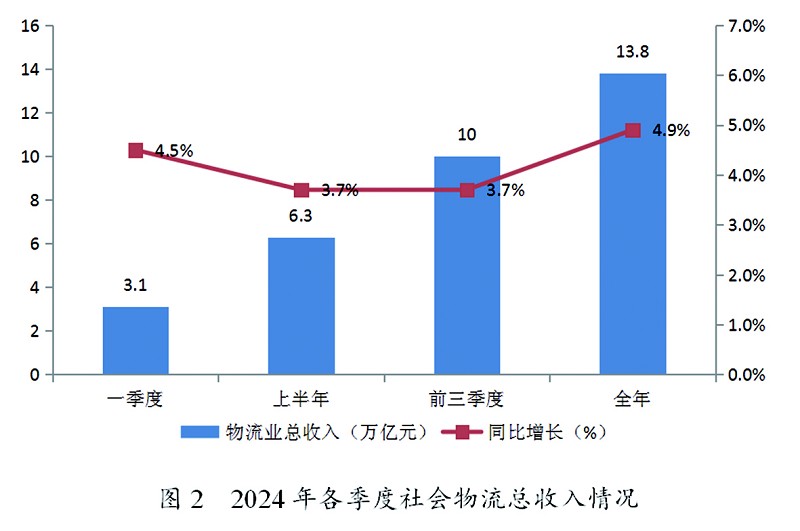

2024年,物流供给水平保持增长,供需适配均衡发展需求。全年物流业总收入13.8万亿元,按可比价格计算,同比增长4.9%,增速比2023年提高1个百分点,物流与产业深度融合,物流供给和服务能力同步提升,带动收入有所改善。从各季度看,与经济运行景气程度匹配,全年呈现“前后高、中趋稳”态势。一季度、上半年、前三季度和全年分别增长4.5%、3.7%、3.7%、4.9%。

为落实物流统计监测调查制度,加强全国物流运行监测分析,受相关部门指导,中国物流信息中心连续8个季度组织开展物流企业问卷调查,该项工作得到各地统计、发展改革、交通运输、商务部门和相关协会的支持协助。本次报告调查时间为2025年1月14日到1月27日,数据有效性85%,有效问卷共1329份,重点调研2024年四季度物流运行及成本情况进行调研,并展望2025年物流发展趋势。本报告内容均基于本次调研数据。

调查报告显示:我国超大市场规模优势持续显现,在旺季等因素和一系列稳经济、促增长政策推动下,2024年四季度企业业务量增势较好,反映业务量有所增长的企业占比34%,超过3成,业务量持平和增长的企业合计占比近80%,环比三季度上升11.7个百分点;在业务量带动下,成本随之上升,其中,冷链物流、跨境国际、快递速运业务量增长企业占比明显扩张,反映营业成本增长的企业占比约达半数。城市配送、仓储物流营业成本增长企业占比超40%。

从调研情况来看,企业对2025年预期总体向好,大多数领域业务量预期增长占比均超过35%,其中电商、医药、农批领域预期增长企业占比超50%。运输价格方面,约六成企业认为2025年运输价格环比持平。分业务类型看,快递速运企业运输价格预期增长的企业占比较高。分地区看,中部地区预计运价上涨的企业占比较高。仓储价格方面,七成以上企业认为2025年仓储价格整体将保持持平。分业务类型域看,冷链物流预计仓储价格持平的企业占比最低。各区域预计仓储价格上升和下降的企业占比均有所增长。国际化经营方面,多数企业认为2025年国际化业务将有所增长。在国际物流费用看,企业预测2025年国际物流费用总体稳中有升,其中反映跨境国际、冷链物流、货运平台增长的企业占比较高。

第一部分:2024年四季度

企业经营情况

(一)企业业务量增势较好,业务增长企业占比超三成

四季度调查数据显示,反映业务量持平的企业占比最高,达45.6%;反映业务量有所增长的企业占比34%,超过3成,业务量持平和增长的企业合计占比近80%,环比三季度上升11.7个百分点;反映业务量有所下降的企业占比20.4%。综合来看,我国超大市场规模优势持续显现,在季节性因素和一系列稳经济、促增长政策推动下,四季度市场需求总体有所好转,被调查企业业务量总体稳中向好、有所增长。

分业务类型看,四季度全部类型的物流企业业务量有所改善,增长企业占比环比三季度均有所提高。其中,快递速运、跨境国际、冷链物流业务量增长企业占比接近50%,反映在我国巨大消费市场潜力基础下,国家层面持续加大对外开放力度,企业加快出海布局,乡镇快递物流网络进一步完善,居民高品质消费需求不断提高,相关企业经营业务量增势较好。城市配送、货运平台、仓储物流业务量增长企业占比近4成,有力支撑居民消费物流和城乡商贸流通发展。危化运输、普货干线业务量增长企业占比也达到3成以上,环比三季度提升7和9.6个百分点,在四季度需求回暖和企业生产经营扩张带动下,相关企业呈现业务明显改善。

分服务领域看,全部领域企业业务增长企业占比均超30%,有半数领域增长企业占比提高10个百分点以上。其中,四季度居民出行频率增加,叠加“双11”“双12”电商大促,带动餐饮连锁商超、电商领域物流业务量增势向好,相关业务增长企业占比超4成。在高端制造行业快速发展带动下,汽车、医药、装备制造等高端制造物流业务量保持较高增长势头,增长企业占比环比三季度分别 提 高 11.4、11.7和12个百分点。在基建投资和能源消费带动下,大宗商品领域企业业务量明显好转,煤炭、粮食、矿建、危化化工等领域业务量增长企业占比超3成,环比三季度均提高10个百分点以上。(二)营业总成本随业务量上升,各行业增长企业占比均超三成

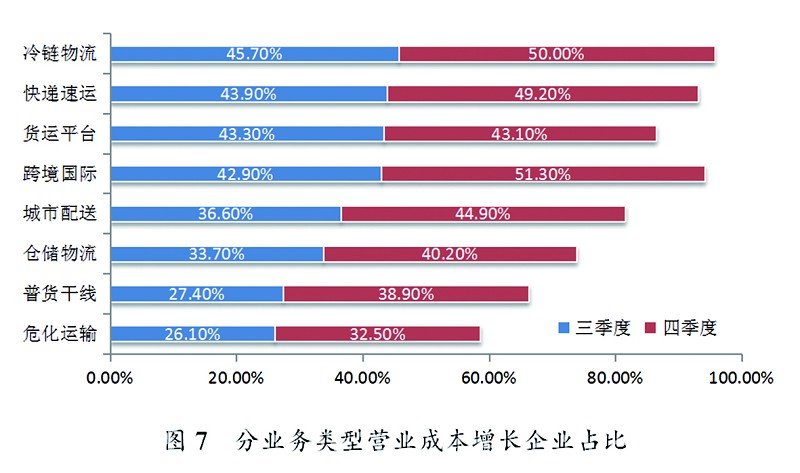

四季度调查数据显示,调查企业反映营业成本持平的企业接近半数,比三季度下降6.5个百分点;反映营业成本有所增长的企业占比38.2%,接近4成,比三季度上升8.3个百分点,而同期业务量增长企业占比上升8.5个百分点,综合反映出,营业成本上升主要受业务量增长带动。

分业务类型看,受业务量增长带动,四季度物流企业经营成本均有增加。其中,冷链物流、跨境国际、快递速运业务量增长企业占比明显扩张,反映营业成本增长的企业占比约达半数。城市配送、仓储物流营业成本增长企业占比超40%。普货干线、危化运输反映成本增长的企业分别为38.9%和32.5%,低于其他行业。

(三)企业提升成本管控水平,用工成本增长企业占比低于总成本

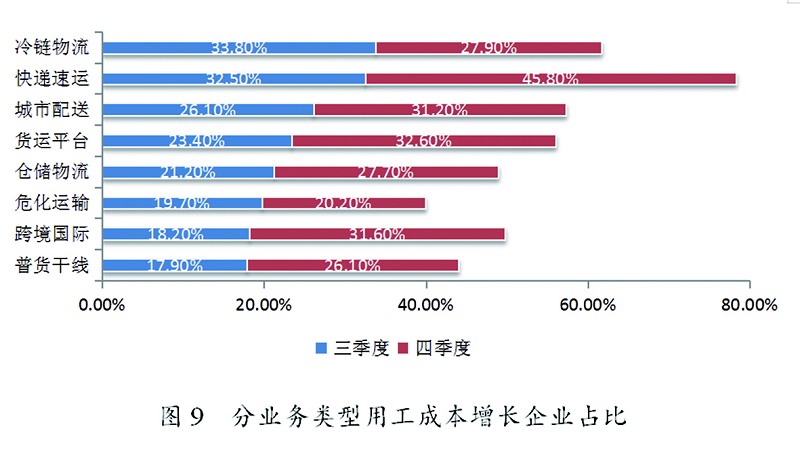

企业用工成本方面,成本增长的企业占比25.6%,环比三季度增长6.9个百分点,反映成本持平的企业占比67%,环比三季度下降4.8个百分点。调查数据显示,面对复杂多变形势和旺季用工需求,企业加强经营决策和成本把控能力,用工成本保持合理增长区间,反映成本持平和成本增长10%以内的企业占比超过8成。

分业务类型看,企业用工成本增幅普遍小于总成本。其中,部分业务类型用工成本呈现季节性波动,快递速运用工成本增长企业占比为45.8%,环比三季度提高13.3个百分点,但企业用工成本控制较好,低于总成本3.4个百分点。跨境国际用工成本增长企业占比为31.6%,环比三季度提高13.4个百分点。冷链物流用工成本增长企业占比为27.9%,环比三季度下降5.9个百分点。危化运输和城市配送用工情况相对稳定,用工成本增长企业占比相较上季度变化不大。

(四)企业营业收入情况改善,增长企业占比进一步扩大

四季度调查数据显示,反映营业收入增长的企业占比35.3%,比三季度增长9.5个百分点;反映营业收入持平和减少的企业占比分别为43.6%和21.2%,比三季度减少6.2和3.3个百分点。综合反映出四季度在一揽子增量政策持续落实下,企业经营有明显改善趋势,多数企业营收有所好转,且营收增长企业占比(35.3%)高于业务量增长企业占比(34%)。

分业务类型看,各业务类型企业增长企业占比环比均有所扩大,多数物流企业增长企业占比超4成。其中,跨境国际、冷链物流、快速运营收增长企业占比约50%,均高于业务量增长企业占比,显示当前市场红利中此三类业务类型具有较好的适配性。城市配送、危化运输营收增长企业占比分别比三季度提高10.7和10.8个百分点,企业经营状况出现较为明显改善。货运平台、普货干线增长企业占比比三季度提高1.7和1.8个百分点,波动幅度较小。

分服务领域看,过半数领域增长企业占比超4成,除餐饮商超领域外所有领域增长企业占比环比均有所扩大。其中,四季度电商领域受节假日和促销带动,营收增长企业占比近5成,比三季度提升12个百分点。纺织服装、餐饮商超、医疗器械、装备制造等多领域实现较好发展态势,增长企业占比在45%左右。粮食、危化、煤炭等大宗领域营收明显改善,营收增长企业占比均扩大15个百分点左右。(五)企业应收账款有所波动,应收账期略有缩短

四季度调查数据显示,反映应收账款持平的企业占比56.1%,比三季度减少5.5个百分点,占比仍超过半数。反映应收账款增加和减少的企业占比分别为27%和16.9%,分别比三季度增长1.5和4.1个百分点。反映应收账款账期在半年以上的企业占比18.5%,比三季度减少1.4个百分点。综合来看,企业应收账款波动加剧,增长和减少的企业占比均有所增加,但应收账款账期有所好转。预计随着后期国家层面继续实施适度宽松货币政策,加大金融支持实体经济力度,将进一步缓解企业资金压力。

分服务领域看,各领域企业应收账款增长企业占比走势分化,多数领域企业应收账款增长企业占比扩大。其中,餐饮商超、药品器械领域应收账款增长企业占比最大,分别达45.8%和41.2%,比三季度增长6.8和6.9个百分点,该领域应收账款增长企业占比长期保持高位,值得进一步关注。农批市场、煤炭、进出口贸易、装备制造领域应收账款增长企业占比呈现持平或回落,资金流转效率有所提高。纺织服装、电商、家具家电、快消品、汽车、危化化工、粮食矿建等领域应收账款增长企业占比均有所扩大,比三季度增长0.6~8.3个百分点。

分服务领域看,多数服务领域应收账款账期环比三季度有所变化,各领域间账期差距明显。其中,餐饮商超、农批市场、煤炭领域账期在3个月以内的企业占比超半数,显示该领域产业供应链较为稳定,资金流转较为畅通。汽车、医药器械、装备制造、粮食矿建等领域应收账款账期较长,在3个月以上的比例约60%,在6个月以上比例约20%,需重点关注该领域账期变化带来的影响。

第二部分:2025年企业预期情况

2025年是“十四五”规划收官之年。今年《政府工作报告》指出,今年要实施更加积极有为的宏观政策,扩大国内需求,推动科技创新和产业创新融合发展,国内生产总值增长5%左右,居民消费价格涨幅2%左右。经济政策的着力点更多转向惠民生、促消费,以消费提振畅通经济循环,以消费升级引领产业升级,在保障和改善民生中打造新的经济增长点。

在促进内需方面,报告指出将制定提升消费能力、增加优质供给、改善消费环境的专项措施。更大力度支持“两重”建设,中央预算内投资拟安排7350亿元。推动科技创新和产业创新融合发展,大力推进新型工业化,推动传统产业改造提升,激发数字经济创新活力。

在外贸需求方面,报告指出将支持企业稳订单拓市场。促进跨境电商发展,完善跨境寄递物流体系,加强海外仓建设。拓展境外经贸合作区功能,发展中间品贸易,开拓多元化市场。推进智慧海关建设与合作,提升通关便利化水平。引导对外投资健康安全有序发展,强化法律、金融、物流等海外综合服务,优化产业链供应链国际合作布局。

在制度方面,报告指出将纵深推进全国统一大市场建设,综合整治“内卷式”竞争,制定重点领域公平竞争合规指引,改革完善招标投标体制机制。出台健全社会信用体系的政策,构建统一的信用修复制度。加快建设统一开放的交通运输市场,实施降低全社会物流成本专项行动。

(六)业务增长预期稳中有升,多数领域需求较好

调查数据显示,企业对2025年经营情况总体呈现乐观态势。从服务领域看,多数领域预期业务量增长企业占比较2024年四季度有所提高,除危化领域外,其他领域业务量预期增长企业占比均超过35%,其中,电商、医药、农批领域预期增长企业占比超50%,反映线上消费持续渗透,国内高附加值商品如医药品、冷链食品物流需求上升。“一带一路”倡议持续为进出口贸易赋能,高端制造业产能扩张带动原材料、零部件及成品的物流需求增长,装备制造业与进出口贸易预期业务量增长企业占比分别较2024年四季度高11.5和11.1个百分点。

从业务类型看,企业业务量预期增长企业占比相较2024年四季度均有所提高,其中,危化运输、跨境国际业务量预期增长企业占比提高7.1个百分点,跨境国际、冷链物流预计增长企业占比超过5成,快递速运增长企业占比超过6成。数据反映各业务领域企业预估内需将持续扩大,国际营商环境乐观向好,快递行业渗透率稳定提升。

(七)运输价格预期保持平稳,超六成企业预估价格持平

预期运输价格方面,各业务类型预期运输价格持平的企业占比均超6成,快递速运行业、冷链物流预计运输价格增长企业占比较高,分别为28%和25%,危化运输预计运输价格下降企业占比达20%,普货干线预计增长和下降的企业占比接近,各占17%左右。总体来看,预期业务量增长企业占比上升的同时,预期运输价格波动不大,反映出国内运输网络正进一步优化,物流干线效率较高,多式联运体系逐渐成熟,供需保持良好平衡。

从地区来看,各地区预计运输价格持平的企业占比均超6成,中部地区预计运输价格增长企业占比为23%,下降企业占比为17%,均较其他地区略高;东部和东北部地区预计持平的企业占比超七成;西部地区运输价格预期情况接近均值。数据反映,中部地区价格预期分化明显,产业转移红利与阵痛并存;东部、东北部地区产业集群供需匹配精准,预期运输价格较为稳定;西部地区政策影响与市场发展协同发力,预期运输价格接近动态平衡。(八)仓储价格预期有所波动,增长与下降企业占比分化加深

仓储价格方面,七成以上企业预计2025年仓储价格将保持平稳,预计增长与下降企业占比较2024年四季度均有提高。分业务类型域看,多数领域预期仓储价格持平的企业占比较2024年四季度有所下降,增长与下降企业占比有所升高,冷链物流预计仓储价格持平的企业占比最低,为63.9%。

从地区角度看,各地区预期仓储价格持平的企业占比较2024年四季度均有下降:东北地区预期仓储价格下降企业占比提高6个百分点;西部地区预期仓储价格增长与下降企业占比分别提高5个、2个百分点;中部地区预期仓储价格持平的企业占比下降8.8个百分点;东部地区预期仓储价格增长企业占比上升3个百分点。(九)国际化经营趋势稳定,国际物流费用或将增长

从国际化经营看,各领域企业国际化业务预测增长或持平占比之和均超7成,进出口贸易、装备制造业、餐饮连锁商超、电商与汽车零部件等领域信心较强,预期国际化业务增长企业占比均超3成,农副产品批发市场增长企业占比达到4成,煤炭、粮食、矿建等大宗领域国际化经营预期不足,增长企业占比仅2成左右。整体数据反映乐观态势,表明我国企业坚持为国际市场提供优秀补给,深化产业链供应链国际化合作,进一步融入全球大市场。

从国际费用来看,国际物流需求增大显著拉高物流费用预期,外部环境持续变化、燃油价格波动、基础设施建设程度等也将成为国际物流费用的影响因素。调查显示,企业预测2025年国际物流费用总体稳中有升,除跨境国际业务领域外,其余各领域预期国际物流费用持平的企业占比均超5成,其中冷链物流、货运平台反映增长的企业占比较高,增长企业占比约4成左右;仓储物流、快递速运、冷链物流与城市配送预期国际物流费用下降面不足1成。